�u�o���A�E�g�\�[�V���O�̃R�X�g�͍����̂��H�v���e�[�}�Ƀ|�C���g�����Љ�B�J��Ԃ��̗p�����������ɍ��R�X�g�ƂȂ�̂��B�A�E�g�\�[�V���O�ƍ̗p�R�X�g�̑Δ�����Љ�Ă��܂��B

�������RSTANDARD

�o����l�ވ琬�Ȃǂɂ����邨�𗧂����M���B �������Ă���������{�m������𗧂m�E�n�E�Ȃ�RSTANDARD�Ȃ�ł͂̎��_�Ə��ʂł��͂����܂��B

�u���p���Y�ł̌v�Z���@�Ƃ́H�v

�u�\���̑ΏۂƂȂ鎑�Y�E�Ȃ�Ȃ����Y�́H�v

�u�\���̗����m�肽���v

�ŋ߂̓X�^���_�[�h�ɂȂ����o���A�E�g�\�[�V���O�ł����A�o���̗p���m�炸���ė��p����̂̓��X�N�ɂ��Ȃ�܂��B

�����Ŗ{�L���ł́A���p���Y�łɊւ���`���̋^��ɂ��āA�ڂ���������Ă����܂��B

�o���S���҂��ސE���Ă��܂����}�ɂ��̌����ӂ����������ȂǁA�X���[�Y�Ȍo���A�E�g�\�[�V���O���������Ă�����́A���ЍŌ�܂ł������������B

�o���A�E�g�\�[�V���O�ŋƖ��������E�R�X�g�팸

�o���A�E�g�\�[�V���O�Ȃ�RSTANDARD

���p���Y�ł́A���Ɨp�̌�����ݔ��Ȃǂ̎��Y�ɑ��ĉۂ�����ŋ��ł��B

�����̎��Y�͎��ԂƂƂ��ɉ��l���������邽�߁A���̌������l�������Ŋz���Z�o����܂��B

�Œ莑�Y�ł̈��Ƃ��Ē�������A��Ƃ̎��Ɗ������x����d�v�Ȍo�ϊ�ՂɊւ��ŋ��ł��B

�֘A�L���F�Œ莑�Y�ł̊��荀�ڂƎd��@

��ŋǂɂ��ƁA�\���̑ΏۂƂȂ鎑�Y�͈ȉ��̒ʂ�Ƃ���Ă��܂��B

���p���Y�ł̐\�����珜�O�����̂́A���̐Ő����ŊǗ�����鎑�Y��A���p�̑ΏۂƂȂ�Ȃ����̂ł��B

��̓I�ɂ́A���ʂȌv�Z���@���̗p����鎑�Y�A���łɊ��S�Ɍ������p���ꂽ���Y��A���`�Œ莑�Y�Ȃǂ�����ɊY�����܂��B

���`�Œ莑�Y�́A���̖��̒ʂ�L�`�̎��̂������Ȃ����߁A���p���Y�ł̓K�p�͈͊O�ƂȂ�܂��B

��������́A���ۂɐ\������ۂ̗�������Ă����܂��傤�B

��{�I�ɂ́A�ȉ���8�X�e�b�v�Ői�s���Ă����܂��B

���ꂼ�������Ă����܂��B

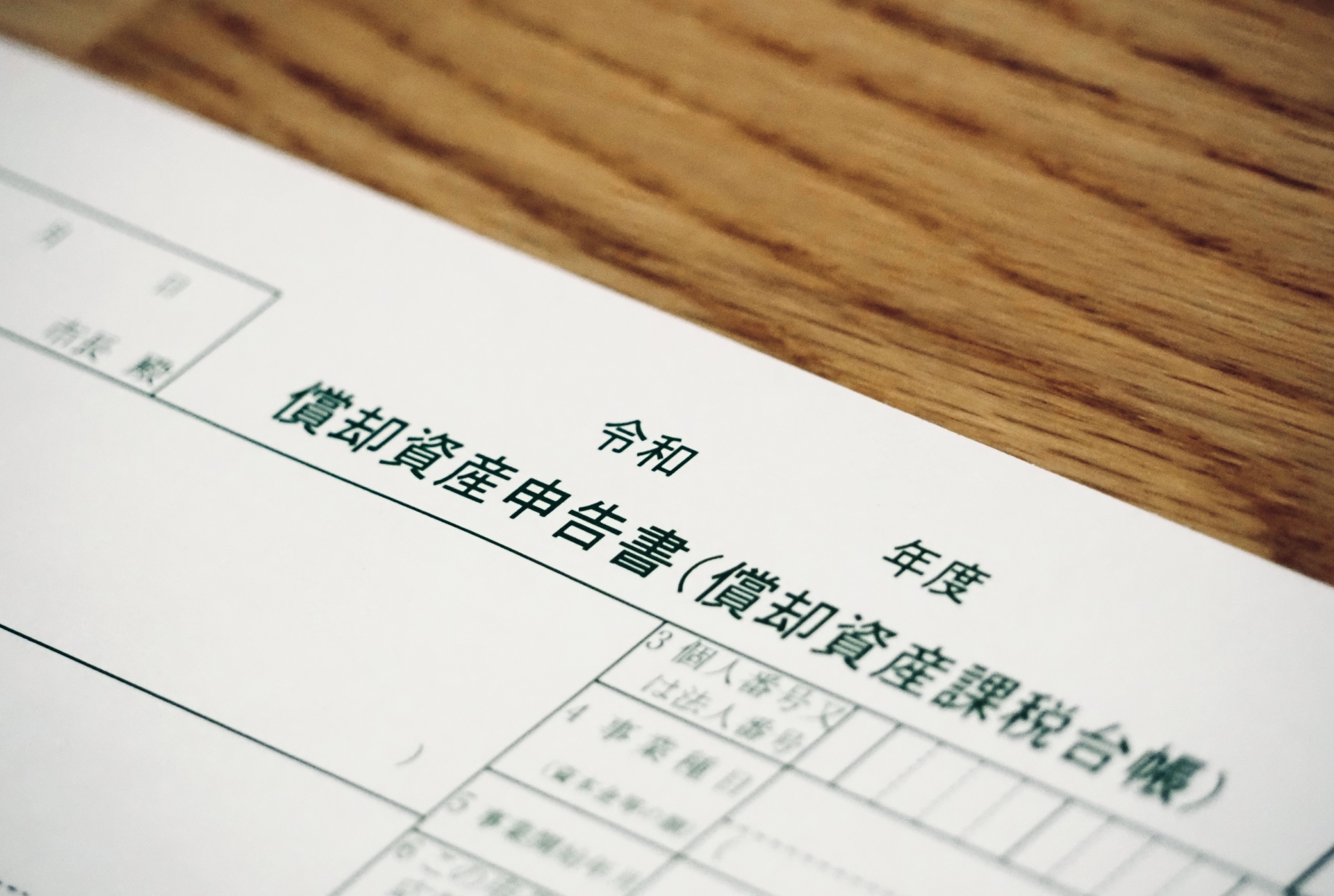

�u�\�����̒�o�v�́A���p���Y�ł̐\���葱���ɂ����čŏ��̃X�e�b�v�ł��B

���L���Ă��鏞�p���Y�̏��𐳊m�ɋL�����A�w�肳�ꂽ�������ɒn�������̂֒�o���Ȃ���Ȃ�܂���B

��o����\�����ɂ́A���Y�̎�ނ�擾���i�A�擾���Ȃǂ̏ڍׂ��K�v�ł���A���ꂪ�Ŋz�Z��̊�b�ƂȂ�܂��B

�u���i���̌���y�щېő䒠�ւ̓o�^�v�́A�\�����ꂽ���Y�̉��l��]�����A�Ŋz���Z�肷�邽�߂ɍs���܂��B

�n�������̂͒�o���ꂽ�\�����Ɋ�Â��A���Y�̉��i��ϗp�N���Ȃǂ����肵�܂��B

�����āA���̌��ʂ��ېő䒠�ɋL�^���A���ꂪ��̉ېł̊�ł��B

�u�ېő䒠�ɓo�^�����|�̌����v�́A�����̂ɂ���ĉ��i���̌���Ɖېő䒠�ւ̓o�^�������������Ƃ����ɒm�点��葱���ł��B

���̌����������āA�[�Ŏ҂₻�̑��̊W�҂͉ېłɊւ���d�v�ȏ�m�肵�����Ƃ�F�����܂��B

�u�ېő䒠�̉{���v�͌�����ɍs����葱���ŁA�[�Ŏ҂◘�Q�W�҂��ېł̍����ƂȂ�����m�F����X�e�b�v�ł��B

���̉{����ʂ��āA�����̂��ǂ̂悤�Ɏ��Y��]�����Ŋz�����肵������c���ł��܂��B

�u�R���̐\�o�v�́A�Ŋz���ʒm���ꂽ��ɔ[�Ŏ҂��s���葱���ŁA�Ŋz��ېŊ�b�Ɉًc������ꍇ�ɗ��p����܂��B

�[�Ŏ҂͉ېő䒠�̉{�����s���������ŁA�����]����Ŋz�ɕs��������A���̊��ԓ��Ɏ����̂ɑ��Đ����ɐR����\���o�邱�Ƃ��ł��܂��B

�u�Ŋz�̎Z�o����є[�Œʒm���̌�t�v�́A�Ŗ����ǂ��e�[�Ŏ҂̐\�����e��]���z�Ȃǂ����Ƃɐ����ȐŊz���v�Z����ߒ��ł��B

�v�Z���ꂽ�Ŋz�Ɋ�Â��āA�[�Œʒm�����[�Ŏ҂Ɍ�t����܂��B

���̒ʒm����������[�Ŏ҂́A�w�肳�ꂽ�[���܂łɐŋ���[�t����K�v������܂��B

�u�R�������v�Ƃ́A�[�Ŏ҂��[�Œʒm���ɋL�ڂ��ꂽ�Ŋz��Ŗ����ǂ̔��f�ɐ����Ɉًc��������葱���ł��B

�R�������͒ʏ�A�[�Œʒm��������Ă�������ԓ��ɒ�o����K�v������܂��B

���̃v���Z�X���o�āA�Ŗ����ǂ͔[�Ŏ҂̎咣���Č������A�K�ȏꍇ�ɂ͐Ŋz�̐������s���܂��B

�����ł́u�[���v�Ƃ́A�[�Ŏ҂��ŋ���[�t����������w���܂��B

���̊����͒ʏ�A�[�Œʒm���ɋL�ڂ���Ă���A�[�Ŏ҂͂��̓��܂łɐŋ����x�����`��������܂��B

�[���܂łɐŋ���[�t���Ȃ��ꍇ�A���؋�����������\��������̂ŁA���Ԓʂ�̔[�t���d�v�ł��B

���p���Y�ł̌v�Z���@�͈ȉ��̒ʂ�ł��B

�Ȃ��A�ېŕW���z�́A�菇�ŋ��߂܂��B

�������Ԃ�5�N�ł����A�\���R�ꂪ���o�����ꍇ�͒ǒ��ېł̑ΏۂƂȂ�܂��B

���̏ꍇ�A�Ŗ����ǂ���Œ莑�Y�ł̒ǒ��Ŋz�̒ʒm�����܂��B

�Ȃ��A�@�l�łȂǂɂ�������ߏ��\�����Z����d���Z���͂���܂���B

���p���Y�ł̌v�Z�ł́A�܂��ېŕW���z�𐳊m�ɎZ�o����K�v������܂��B

���̌�A�e�s�撬���Œ�߂��Ă���ŗ��������ĎZ�o���܂��B

�܂��A�\���R�ꂪ����ۂɂ͉��؋����ۂ����邽�߁A���ӂ��܂��傤�B

�o���A�E�g�\�[�V���O�E��s�Ȃ瑦���E�ቿ�i��RSTANDARD�ւ��C�����������B

�o���A�E�g�\�[�V���O�ɂ��ďڂ����m�肽�����͈ȉ��̂������ߋL�������Ђ������������B

�������ߋL���F�o���A�E�g�\�[�V���O�Ƃ́H�����b�g�E�f�����b�g�ƋƎ҂̐������I�ѕ�

�o���A�E�g�\�[�V���O�Ɋւ���

�T�[�r�X�ڍׂ͂�����